ยื่นภาษี 2566/2023 หมดเขตเมื่อไหร่ พร้อมวิธีตรวจสอบขอคืนภาษี

ที่มา: thairath

ยื่นภาษี 2566 เป็นการยื่นภาษีย้อนหลังของปี 2565 โดยผู้มีเงินได้ต้องแสดงความจำนงยื่นแบบภาษีเงินได้บุคคลธรรมดา ภ.ง.ด. 90 หรือ ภ.ง.ด. 91 การยื่นแบบภาษีนั้นกระทำได้ 2 ช่องทาง คือ เดินทางไปที่สรรพากรท้องที่ ติดต่อเจ้าหน้าที่ให้บริการ หรือยื่นแบบออนไลน์ ซึ่งปีนี้ทำได้ถึงวันที่ 10 เมษายน 2566

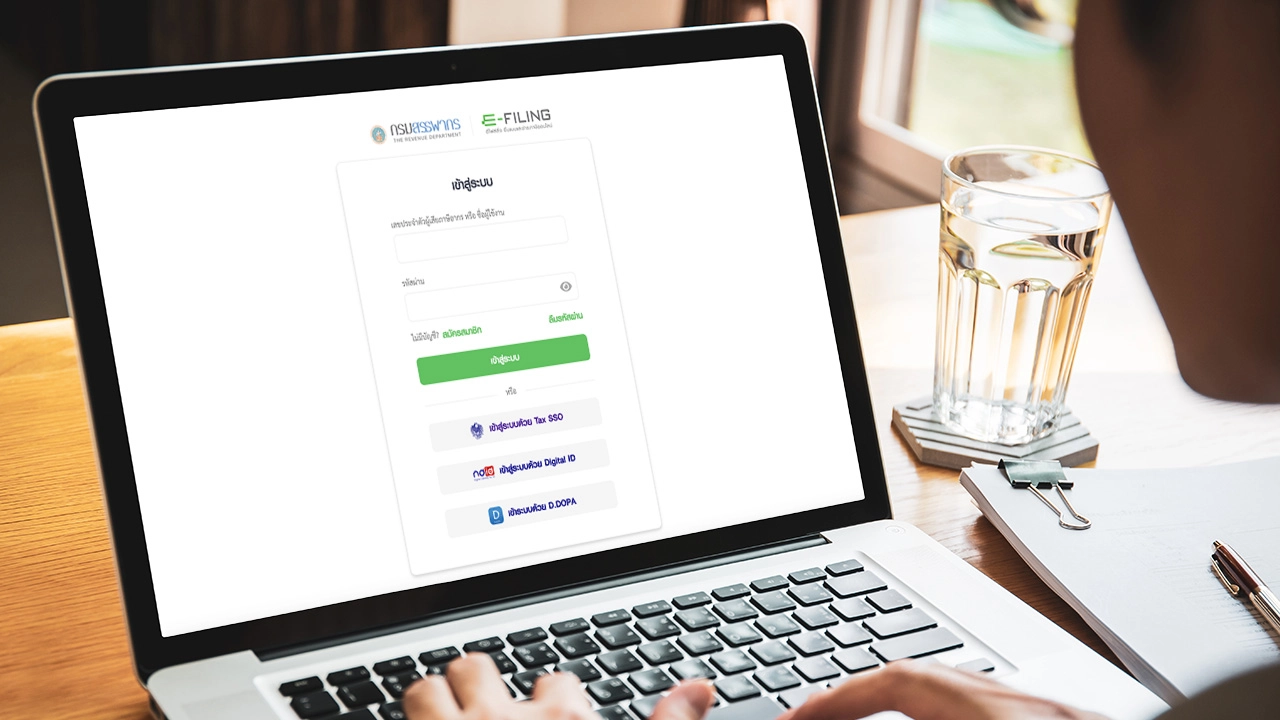

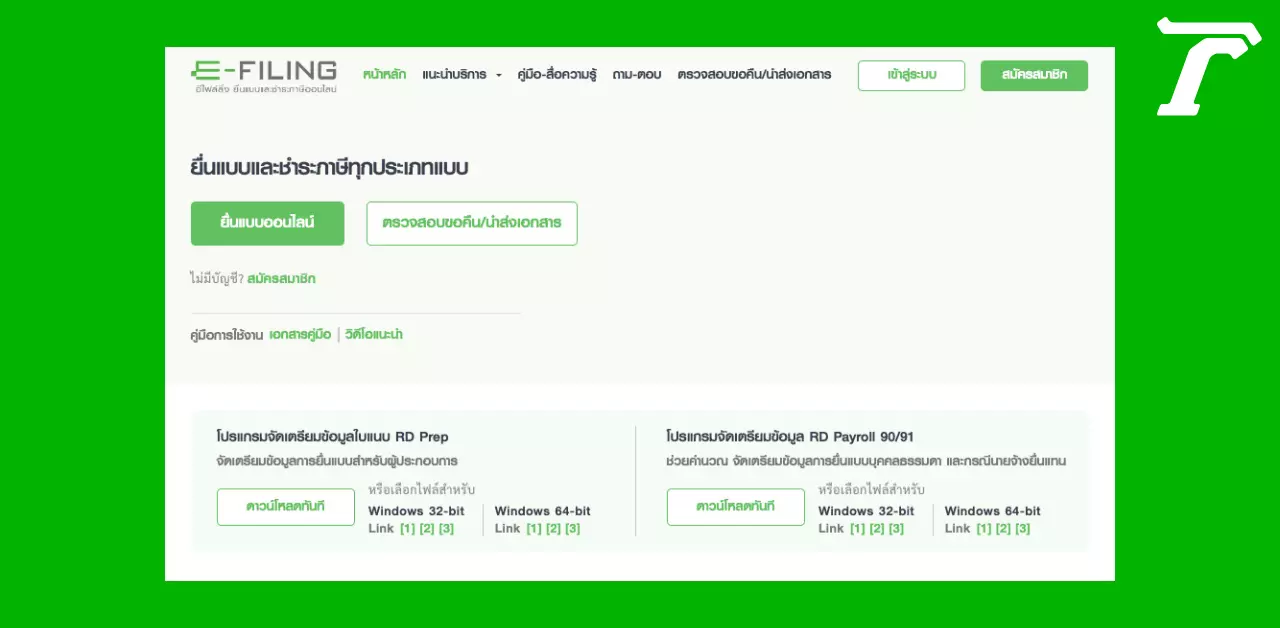

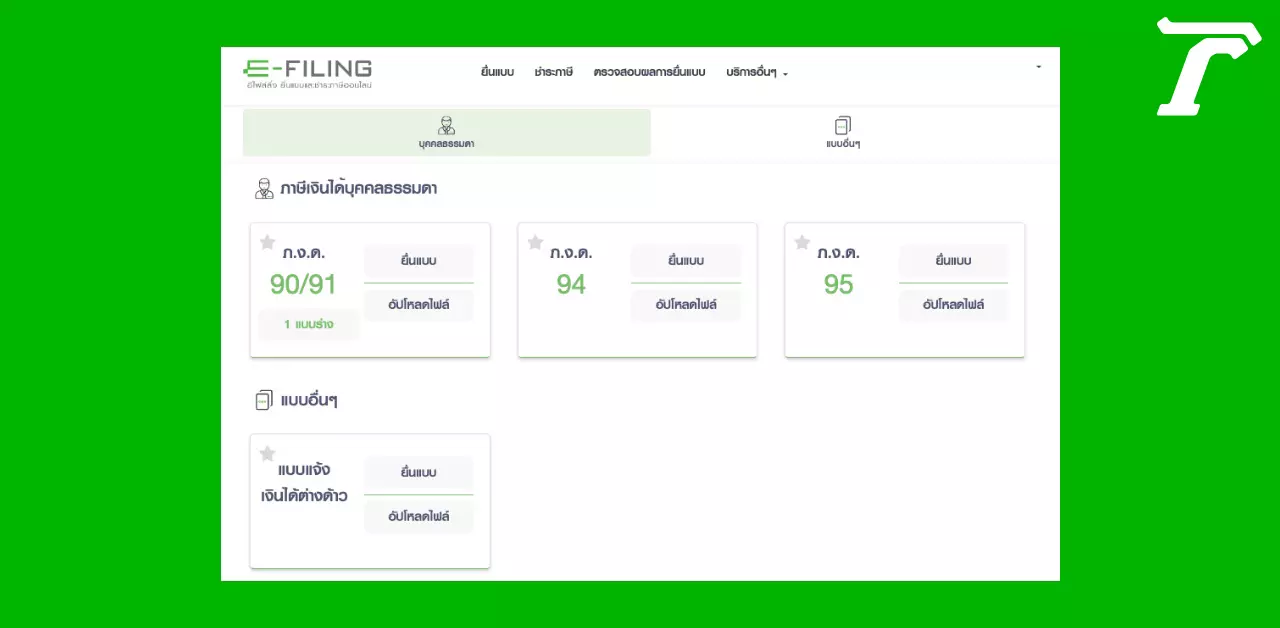

ยื่นภาษีบุคคลธรรมดา 2565 โดยวิธียื่นภาษีออนไลน์

เว็บไซต์กรมสรรพากรยื่นแบบออนไลน์ ได้ที่ efiling.rd.go.th กดเลือก “ยื่นแบบออนไลน์” ซึ่งจะเข้ามายื่นได้ถึงวันที่ 10 เมษายน 2566 นี้เท่านั้น จนกว่าจะมีประกาศเปลี่ยนแปลงจากกรมสรรพากร

ก่อนยื่นภาษีทุกครั้งควรเตรียมเอกสารทั้งหมดให้พร้อม ได้แก่ เอกสารการขอลดหย่อนภาษี ได้แก่

- เลขประจำตัวประชาชนของบุคคลที่จะนำมาใส่ในรายการลดหย่อน

- หนังสือรับรองการชำระเบี้ยประกันภัย

- ใบทวิ 50

- ใบกำกับภาษีเต็มรูปแบบจากการซื้อขายสินค้าในโครงการช้อปดีมีคืน

- ใบรับรองแพทย์ และใบเสร็จ ค่าคลอด ค่าฝากครรภ์

- อื่นๆ ที่เกี่ยวข้อง

...

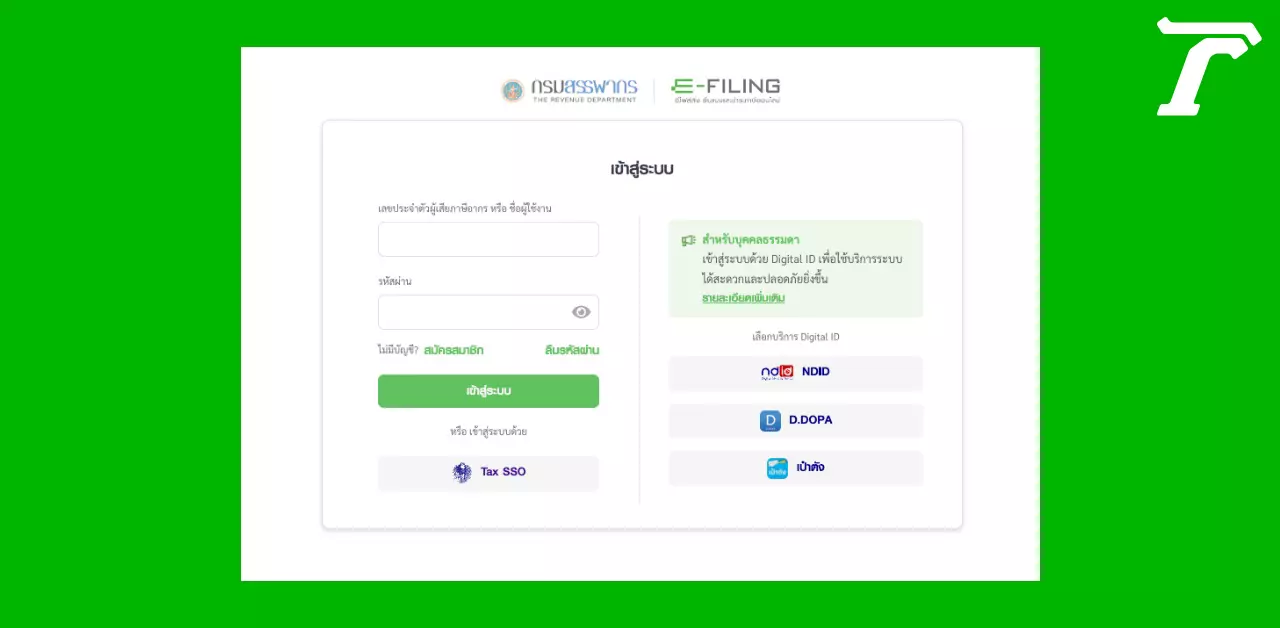

เข้าสู่ระบบ ด้วยการสมัครสมาชิกใหม่ หรือกรอกเลขบัตรประจำตัวประชาชน + รหัสผ่าน จากที่เคยตั้งไว้แล้วหากจำไม่ได้ กด “ลืมรหัสผ่าน”

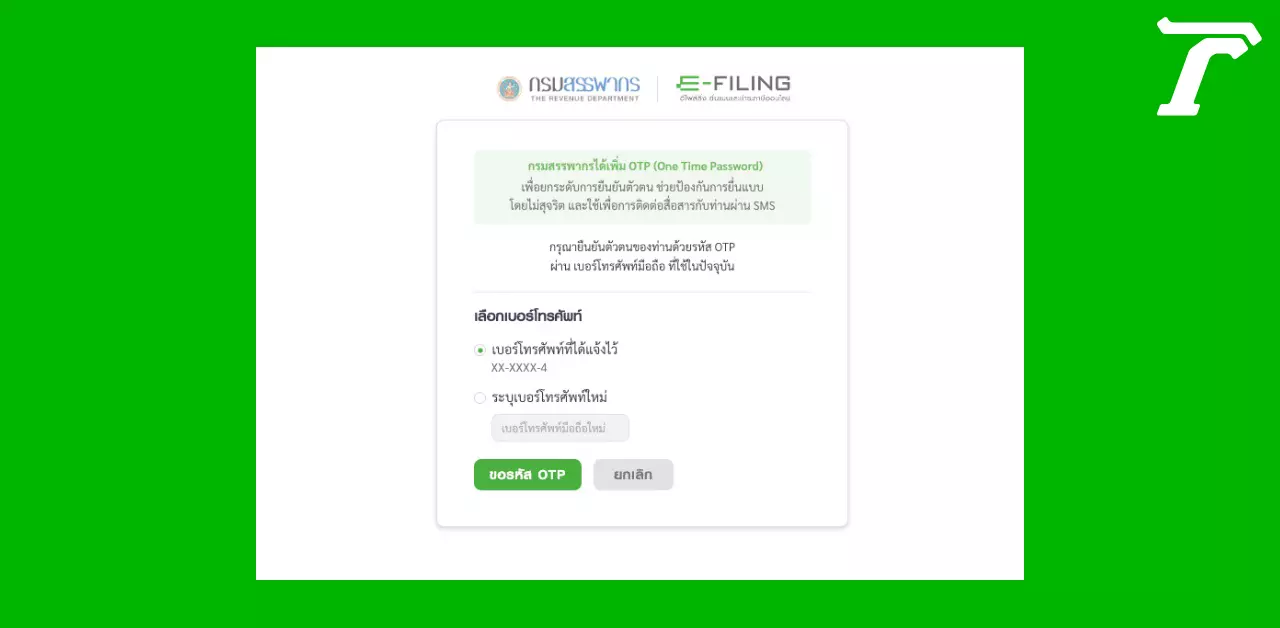

หลังจากกรอกรหัสผ่านแล้วจะมี OTP เข้าสู่หมายเลขโทรศัพท์ที่ให้ไว้กับเว็บไซต์กรมสรรพากร ให้นำเลข OTP นั้นกลับมากรอกที่หน้าเว็บ

เลือกไปยังรายการ ภ.ง.ด. 90/91 ที่ต้องการยื่นแบบภาษีเงินได้บุคคลธรรมดาแบบออนไลน์ กรอกรายละเอียดตามเอกสารที่ได้มาให้ครบ หลังจากนั้นถ่ายรูปเอกสารเก็บไว้เพื่อ UPLOAD ตอนกรมสรรพากรขอคืนภาษีภายหลัง

1. กรอกข้อมูล แบบแสดงรายการภาษีเงินได้ ปีภาษี 2565 (ยื่นแบบย้อนหลัง)

ข้อมูลผู้มีเงินได้ ได้แก่

- เลขประจำตัวผู้เสียภาษีอากร

- ชื่อ นามสกุล

- วัน เดือน ปี เกิด

- สถานที่ติดต่อ

- สถานะสมรส >> สมรสและอยู่ร่วมกันตลอดปี 2565 หรือ หย่าร้างระหว่างปี 2565 หรือ คู่สมรสตาย

2. ภาษีและรายได้ของคู่สมรส

คุณและคู่สมรสต้องการยื่นภาษีแบบไหน

- ยื่นแยกทั้งหมด

- ยื่นรวมกันหมดทุกรายได้

- ผู้มีเงินได้มีเงินได้ 40(1) - (8) แต่แยกยื่นเฉพาะ 40(1)

- คู่สมรสมีเงินได้ 40(1) เช่น เงินเดือนอย่างเดียว และแยกยื่น

- คู่สมรสมีเงินได้ 40(1) - (8) แต่แยกยื่นเฉพาะ 40(1)

- คู่สมรสไม่มีเงินได้

ข้อมูลคู่สมรส ได้แก่

- เลขประจำตัวผู้เสียภาษีอากร

- ชื่อ นามสกุล

- วัน เดือน ปี เกิด

3. กรอกเงินได้

3.1) รายได้จากเงินเดือน

- เงินเดือน หรือ เงินได้ตามสัญญาจ้าง 40(1) กรอกเงินได้ทั้งหมด และ ภาษีที่หัก ณ ที่จ่าย

- เงินได้ที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน (กรณีไม่นำไปรวมคำนวณภาษี) (มาตรา 40(1))

3.2) รายได้จากฟรีแลนซ์, รับจ้างทั่วไป, วิชาชีพอิสระ

- เงินได้จากการรับจ้าง ฟรีแลนซ์ ค่าตำแหน่ง เบี้ยประชุม หรือค่านายหน้า (มาตรา 40(2))

- ค่าตอบแทนจากการประกอบวิชาชีพอิสระ วิชากฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม (มาตรา 40(6))

3.3) รายได้จากทรัพย์สิน, การทำธุรกิจ

- ค่าลิขสิทธิ์ ค่าสิทธิ์ในทรัพย์สินทางปัญญา (Royalty) และ ค่ากู๊ดวิลล์ (Goodwill) หรือ เงินได้รายปีที่ได้มาจากนิติกรรม และคำพิพากษาของศาล (มาตรา 40(3))

- ค่าเช่า ค่าผิดสัญญาเช่าซื้อหรือซื้อขายเงินผ่อน (มาตรา 40(5))

- เงินได้จากการรับเหมาที่ผู้รับเหมาทั้งค่าแรงและค่าของ ที่ต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญ นอกจากเครื่องมือ (มาตรา 40(7))

- เงินได้จากธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง และเงินได้อื่นๆ (มาตรา 40(8))

- เงินได้จากการขายอสังหาริมทรัพย์ฯ (มาตรา 40(8))

...

3.4) รายได้จากการลงทุน

- ดอกเบี้ย เงินปันผลจากบริษัทต่างประเทศ ประโยชน์ใดๆ จากคริปโตเคอร์เรนซีหรือโทเคนดิจิทัล เงินเพิ่มทุน เงินลดทุน (มาตรา 40(4))

- เงินปันผล ส่วนแบ่งกำไรจากหุ้น/กองทุน (มาตรา 40(4)(ข))

- เงินได้พึงประเมินที่ได้ใช้สิทธิเลือกเสียภาษีโดยไม่ต้องนำมารวมคำนวณภาษีกับเงินได้อื่นระบุข้อมูล

- กำไรจากการขายกองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

- กำไรจากการขายกองทุนรวมหุ้นระยะยาว (LTF)

- กำไรจากการขายกองทุนเพื่อการออม (SSF)

3.5) รายได้จากมรดกหรือได้รับมา

- เงินได้จากการให้หรือการรับ (มาตรา 40(8))

4. กรอกค่าลดหย่อน

กลุ่มที่ 1 ค่าลดหย่อนส่วนตัวและครอบครัว

1. ลดหย่อนผู้มีเงินได้ 60,000 บาท

2. ลดหย่อนบุตร

3. อุปการะเลี้ยงดูบิดามารดา

4. เบี้ยประกันสุขภาพบิดา มารดา

5. อุปการะเลี้ยงดูคนพิการ หรือ ทุพพลภาพ

กลุ่มที่ 2 ค่าลดหย่อน/ยกเว้น ด้านการออมและการลงทุน

1. เงินสะสมกองทุนสำรองเลี้ยงชีพ

2. เงินสะสมกองทุนบำเหน็จบำนาญ (กบข.)

3. เงินสะสมกองทุนสงเคราะห์ครูโรงเรียนเอ

4. เงินค่าชดเชยที่ได้รับตามกฎหมายแรงงาน (กรณีนำมารวมคำนวณภาษี)

5. เงินสะสมกองทุนการออมแห่งชาติ (กอช.)

6. เงินสมทบกองทุนประกันสังคม

7. เบี้ยประกันชีวิต

8. เบี้ยประกันสุขภาพ

9. เบี้ยประกันชีวิตแบบบำนาญ

10. ค่าซื้อหน่วยลงทุนเพื่อการเลี้ยงชีพ (RMF)

11. ค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการออม SSF

12. เงินลงทุนในหุ้น หรือการเป็นหุ้นส่วนเพื่อจัดตั้ง หรือเพิ่มทุนบริษัท หรือห้างหุ้นส่วนนิติบุคคลที่ได้รับจดทะเบียนวิสาหกิจเพื่อสังคม และได้จดแจ้งการเป็นวิสาหกิจเพื่อสังคม

...

กลุ่มที่ 3 ค่าลดหย่อน/ยกเว้น จากสินทรัพย์และมาตรการนโยบายภาครัฐ

1. ดอกเบี้ยเงินกู้ยืมเพื่อซื้อ เช่าซื้อ หรือสร้างอาคารที่อยู่อาศัย

2. เงินบริจาคพรรคการเมือง

3. ค่าฝากครรภ์และค่าคลอดบุตร

4. ค่าซื้อสินค้าหรือบริการ ช้อปดีมีคืน (ตั้งแต่วันที่ 1 ม.ค. 2565 - 15 ก.พ. 2565) (ประกอบด้วย ค่าซื้อสินค้าและบริการในระบบภาษีมูลค่าเพิ่ม, ค่าซื้อหนังสือ และบริการหนังสือที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านอินเทอร์เน็ต และ ค่าซื้อสินค้า OTOP)

กลุ่มที่ 4 เงินบริจาค

1. เงินบริจาคสนับสนุนการศึกษา/สถานพยาบาล/สภากาชาดไทย/อื่นๆ

2. เงินบริจาค

กลุ่มที่ 5 ภาษีที่ได้ชำระไว้แล้ว

1. ภาษีที่คำนวณได้ตามแบบ ภ.ง.ด. 93

2. ภาษีที่คำนวณได้ตามแบบ ภ.ง.ด. 94

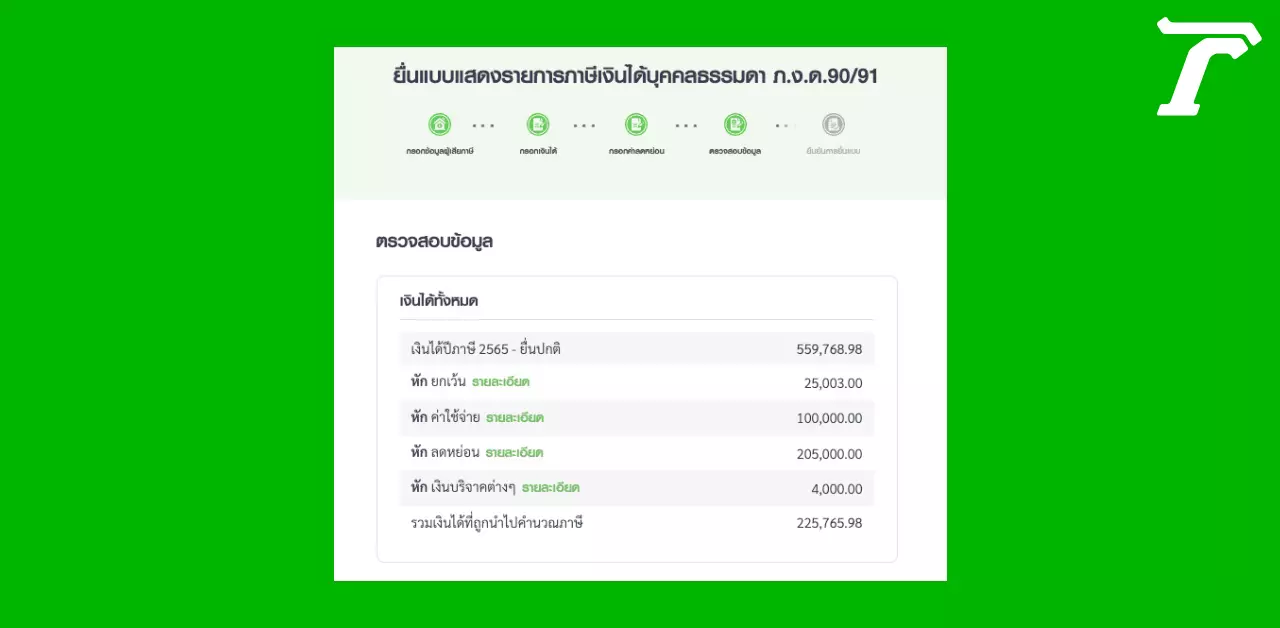

5. ตรวจสอบข้อมูลเงินได้ และภาษีที่ชำระไว้

ขั้นตอนสุดท้าย ตรวจสอบรายการเงินได้ทั้งหมด และการหักลดหย่อนภาษีต่างๆ ตั้งแต่ค่าใช้จ่ายส่วนตัว ค่าลดหย่อน เงินบริจาค และเงินที่หักภาษี ณ ที่จ่ายเอาไว้

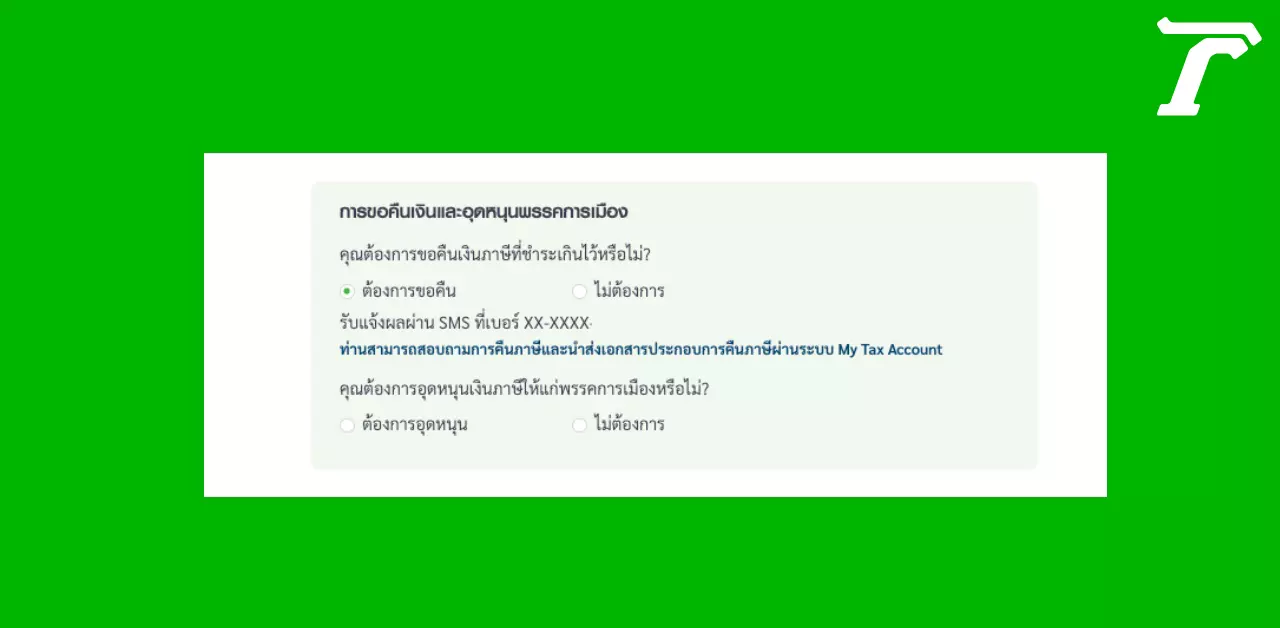

ขอคืนเงินภาษี 2565

...

หากต้องการขอคืนเงินภาษีที่ชำระเกินไว้ ให้กดไปที่ O ต้องการขอคืน แต่หากไม่ต้องการขอคืนภาษี ให้กดเลือกที่ O ไม่ต้องการ

ตรวจสอบขอคืนภาษี 2566 ทำอย่างไร

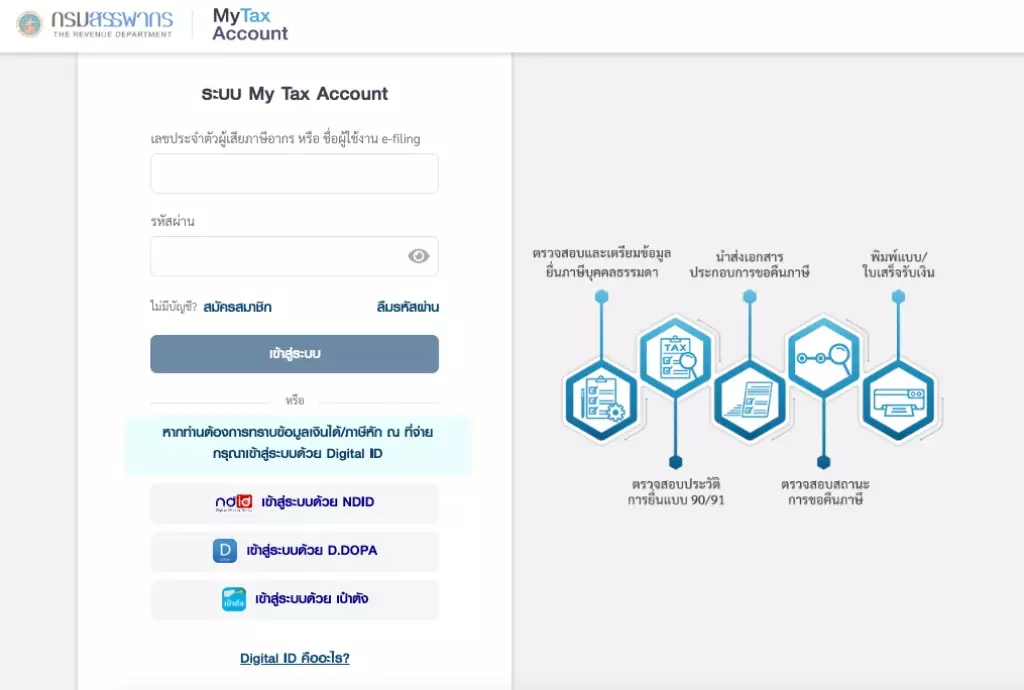

ผู้เสียภาษีเงินได้ทุกคนเข้าไปตรวจสอบการขอคืนภาษีเงินได้ คลิกที่นี่ หลังจากกดขอคืนภาษีแล้ว หากได้คืนจะมี SMS แจ้งเข้ามายังหมายเลขโทรศัพท์ที่แจ้งไว้ ผู้เสียภาษีมีหน้าที่ต้องเข้ามาตรวจสอบสถานะและอัปโหลดเอกสารเพิ่มเติมที่ทางสรรพากรเรียกขอ เมื่อทางเจ้าหน้าที่ตรวจสอบสถานะเรียบร้อยแล้ว จะโอนจ่ายช่องทางพร้อมเพย์ที่แจ้งไว้.