เช็กที่นี่ "ภาษีที่ดิน" ปี 67 เก็บเต็ม 100% ปล่อยรกร้างเพิ่มเท่าตัว

ที่มา: pptvhd36

เช็กอัตราภาษีที่ดิน ปี 2567 จัดเก็บ 100% ไม่มีลดหย่อน ถ้าปล่อยรกร้างเกิน 3 ปี ปรับเพิ่มเท่าตัว

มีรายงานข่าวว่า กระทรวงมหาดไทย จะเก็บอัตราภาษีที่ดินและสิ่งปลูกสร้าง ปี 2567 โดยจะไม่มีการลดหย่อน ซึ่งจะใช้อัตราที่จัดเก็บปัจจุบัน คือ

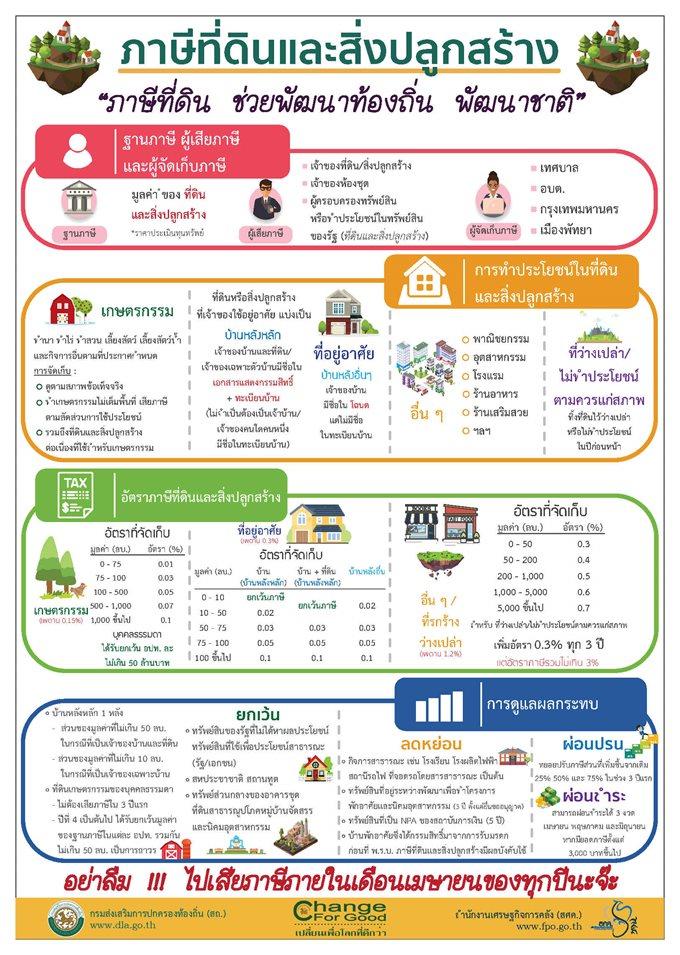

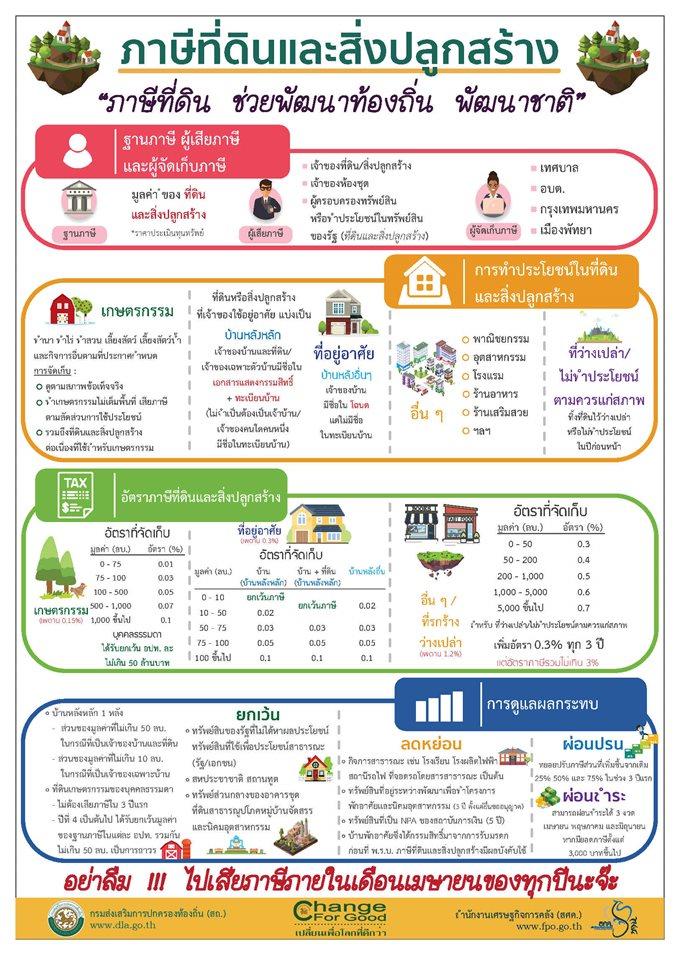

1. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์ในการประกอบเกษตรกรรม

(ก) มูลค่าของฐานภาษีไม่เกิน 75 ล้านบาท ให้ใช้อัตราภาษี 0.01

(ข) มูลค่าของฐานภาษีเกิน 75 ล้านบาท แต่ไม่เกิน 100 ล้านบาท ให้ใช้อัตราภาษี 0.03%

(ค) มูลค่าของฐานภาษีเกิน 100 ล้านบาท แต่ไม่เกิน 500 ล้านบาท ให้ใช้อัตราภาษี 0.05%

(ง) มูลค่าของฐานภาษีเกิน 500 ล้านบาท แต่ไม่เกิน 1,000 ล้านบาท ให้ใช้อัตราภาษี 0.07%

(จ) มูลค่าของฐานภาษีเกิน 1,000 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1%

2. ที่ดินและสิ่งปลูกสร้างที่เจ้าของซึ่งเป็นบุคคลธรรมดาใช้เป็นที่อยู่อาศัยและมีชื่ออยู่ในทะเบียนบ้านตามกฎหมายว่าด้วยการทะเบียนราษฎร

(ก) มูลค่าของฐานภาษีไม่เกิน 25 ล้านบาท ให้ใช้อัตราภาษี 0.03%

(ข) มูลค่าของฐานภาษีเกิน 25 ล้านบาท แต่ไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.05%

(ค) มูลค่าของฐานภาษีเกิน 50 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1%

3. สิ่งปลูกสร้างที่เจ้าของซึ่งเป็นบุคคลธรรมดาใช้เป็นที่อยู่อาศัยและมีชื่ออยู่ในทะเบียนบ้านตามกฎหมายว่าด้วยการทะเบียนราษฎร

(ก) มูลค่าของฐานภาษีไม่เกิน 40 ล้านบาท ให้ใช้อัตราภาษี 0.02%

(ข) มูลค่าของฐานภาษีเกิน 40 ล้านบาท แต่ไม่เกิน 65 ล้านบาท ให้ใช้อัตราภาษี 0.03%

(ค) มูลค่าของฐานภาษีเกิน 65 ล้านบาท แต่ไม่เกิน 90 ล้านบาท ให้ใช้อัตราภาษี 0.05%

(ง) มูลค่าของฐานภาษีเกิน 90 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1%

4.ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัยกรณีอื่นนอกจากการใช้ประโยชน์เป็นที่อยู่อาศัยตาม 2. และ 3.

(ก) มูลค่าของฐานภาษีไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.02%

(ข) มูลค่าของฐานภาษีเกิน 50 ล้านบาท แต่ไม่เกิน 75 ล้านบาท ให้ใช้อัตราภาษี 0.03%

(ค) มูลค่าของฐานภาษีเกิน 75 ล้านบาท แต่ไม่เกิน 100 ล้านบาท ให้ใช้อัตราภาษี 0.05%

(ง) มูลค่าของฐานภาษีเกิน 100 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.1%

5. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นนอกจากการประกอบเกษตรกรรมและเป็นที่อยู่อาศัย

(ก) มูลค่าของฐานภาษีไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.3%

(ข) มูลค่าของฐานภาษีเกิน 50 ล้านบาท แต่ไม่เกิน 200 ล้านบาท ให้ใช้อัตราภาษี 0.4%

(ค) มูลค่าของฐานภาษีเกิน 200 ล้านบาท แต่ไม่เกิน 1,000 ล้านบาท ให้ใช้อัตราภาษี 0.5%

(ง) มูลค่าของฐานภาษีเกิน 1,000 ล้านบาท แต่ไม่เกิน 5,000 ล้านบาท ให้ใช้อัตราภาษี 0.6%

(จ) มูลค่าของฐานภาษีเกิน 5,000 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.7%

6. ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

(ก) มูลค่าของฐานภาษีไม่เกิน 50 ล้านบาท ให้ใช้อัตราภาษี 0.3%

(ข) มูลค่าของฐานภาษีเกิน 50 ล้านบาท แต่ไม่เกิน 200 ล้านบาท ให้ใช้อัตราภาษี 0.4%

(ค) มูลค่าของฐานภาษีเกิน 200 ล้านบาท แต่ไม่เกิน 1,000 ล้านบาท ให้ใช้อัตราภาษี 0.5%

(ง) มูลค่าของฐานภาษีเกิน 1,000 ล้านบาท แต่ไม่เกิน 5,000 ล้านบาท ให้ใช้อัตราภาษี 0.6%

(จ) มูลค่าของฐานภาษีเกิน 5,000 ล้านบาทขึ้นไป ให้ใช้อัตราภาษี 0.7%

อย่างไรก็ตาม กรณีที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ 3 ปีติดต่อกัน ในปีที่ 4 จะต้องเสียภาษีเพิ่มขึ้นอีก 0.3%

{kind=link}